| |||||||||||||

|

| |||||||||||||

|

Последнее опубликованное сообщение на форуме сайта:

Финансовая грамотность Перспективы рынка Накопление и Страхование Пенсионная гарантия Обеспечение детям Защита средств

| |||||||||||||

|

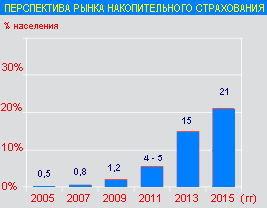

В отличие от подавляющего большинства развитых стран, в которых рынок страхования жизни сегодня плотно насыщен и рядовой гражданин, не имеющий ряда страховых полисов, выглядит также тускло, как и нелегальный иммигрант, в Украине подобный рынок только начинает входить в фазу более-менее активного развития. Кроме того, к счастью тех, кто уже сегодня решит не просто приобрести для себя накопительный страховой полис, а ещё и заняться продвижением данного финансового продукта, открываются огромные перспективы в силу того, что на сей день рынок накопительного страхования жизни пока ещё мало конкурентный. На сегодняшний день отечественный рынок накопительного страхования страдает от отсутствия серьёзного спроса, что обусловлено соответствующим отношением большинства населения страны к коммерческим финансовым структурам. Будь то банки, инвестиционные фонды или страховые компании, рядовой гражданин, который прошёл через лихолетье послеперестроечного периода, когда каждая вторая финансовая компания являлась фикцией, и до сих пор с большим недоверием относится к подобным структурам, предпочитая свои сбережения хранить дома в чулане. На сегодняшний день, для сравнения, в странах Западной Европы не менее 80% работоспособного населения имеют полисы накопительного страхования, которые в ряде стран вообще являются обязательным условием приёма человека на серьёзную работу. С США – около 90% трудоспособного населения имеют указанные полисы, а в Японии – 99%. В Украине же количество таковых людей составляет лишь0,8% от общего числа населения страны. В России – около 1,5%. Это явный показатель того, что рынок накопительного страхования практически свободен и ждёт своего заполнения. Стоит сразу заметить, что подобное массовое негативное отношение к финансовым институтам и продуктам сохранится ненадолго. Например, сегодня наши люди куда более охотно кладут свои деньги на банковские депозиты, чем это было ещё лет 5 назад. Также охотно люди соглашаются на предоставление им кредита под проценты и не боятся захлебнуться в долгах. С развитием и распространением Интернета, деловой прессы, у человека сегодня очень широкие возможности самообразовываться в финансовых, правовых и прочих вопросах, которые играют не последнюю роль в современной жизни. Динамика финансовой активности населения за последние годы чётко демонстрирует рост популярности финансовых продуктов (депозиты, кредиты, страховки, ценные бумаги, валюта). Так, на примере случайно выбранной из списка страховых компаний страховая компания "Ильичевская" можно увидеть динамику сбора страховых платежей за 2005-й, 2006-й и 2007-й года.

А такие компании, как "Граве Украина" и "Alico AIG Life" вышли в лидеры среди прочих страховых компаний, работающих сегодня на территории Украины, имея на своём счету в общей сложности более 52 тысяч застрахованных граждан (Граве Украина) и более 105 тысяч (Alico AIG Life). Сумма же страховых премий этих двух гигантов на украинском и мировом рынке на сегодня только по результатам страхования в Украине набрала соответственно 91,8 млн грн. и 122,4 млн. грн. Практически каждый человек в нашей стране знает и понимает кризисную демографическую обстановку, которая сложилась не только у нас, но и во многих странах Западной Европы и Северной Америки. С каждым годом увеличивается процентная доля пенсионеров и уменьшается процентная доля молодых людей, людей трудового возраста. С 2010 года ожидается особо резкий демографический дисбаланс, когда на пенсию массово начнут выходить люди, родившиеся в период «беби-бума» (1950-1960гг). В указанные года, как известно, был массовый прирост населения после войны. Теперь же все эти люди начнут выходить на пенсию. И обеспечить всех этих (и последующие поколения) пенсионеров наше государство со своей солидарной системой пенсионного обеспечения будет просто не в состоянии обеспечить даже наполовину. И государство уже сегодня это прекрасно понимает. Поэтому оно уже запланировало постепенный переход от имеющейся пенсионной системы, которая изрядно устарела, к новой, во всём мире принятой трёхступенчатой пенсионной системе. Одной из таких ступеней, и кстати, основной (не менее 40% от всех пенсионных средств) в цивилизованных странах является именно негосударственное пенсионное обеспечение, которое и отображено в виде накопительного страхования жизни. Закон Украины от 2004 года «О негосударственном пенсионном обеспечении» есть тому подтверждение. Отсюда самый главный вывод для человека, мыслящего по-деловому: чем раньше займёшь нишу накопительного страхования (негосударственного пенсионного обеспечения), чем выше удастся подняться и разбогатеть на этом поприще!!!  В западных странах страхованием как обычным (рисковым), так и накопительным по всем направлениям занимаются штатные сотрудники страховых компаний. Такая система продаж любого продукта называется линейной и хороша в использовании тогда, когда клиенты идут сами за продуктом. Пример – обычный супермаркет. Однако, для продвижения (продажи) такого финансового продукта, как накопительное страхование, на нашем рынке страховым компаниям приходится работать при помощи посредников-агентов, формируя своеобразную коммерческую многоуровневую систему продаж страхового продукта. Что же это значит? Важно понять, что многоуровневая система продаж любого продукта подразумевает наличие множества внештатных агентов по продажам (или же консультантов, которые непосредственно не продают продукт, а рекомендуют его приобрести и оказывают соответствующую профессиональную помощь в его приобретении). Следовательно, чтобы максимально упростить такую систему, в своё время была создана такая система, при которой каждый покупатель (при желании) мог бы стать и продавцом (консультантом) получать за свою деятельность существенные гонорары (комиссионные). И на сегодняшний день практически все страховые компании в нашей и во многих других странах основную (большую) часть своей продукции (страховых полисов) оформляют посредством многоуровневой системы продаж. Таким образом, учитывая, что рынок накопительного страхования у нас практически свободен; учитывая, что наша страна как-никак движется в направлении цивилизованного образа жизни и так или иначе к этому и она, и Россия, и некоторые другие постсоветские страны придут; учитывая постоянно повышающуюся финансовую и правовую грамотность населения, которая позволяет людям не на эмоциях, а обдуманно принимать собственные финансовые решения; учитывая продолжающийся демографический кризис и меры, предпринимаемые государством для того, чтобы максимально сгладить последствия этого кризиса… самым правильным решением для каждого будет именно сегодня начать собственную накопительную программу (для себя и своих близких), а для тех, кто мыслит по-деловому, кто желает жить гораздо лучше, - заняться распространением (продвижением) данного финансового продукта!!! Формула успеха довольно проста: ОФОРМИ СВОЙ НАКОПИТЕЛЬНЫЙ СТРАХОВОЙ ПОЛИС!!! >>

РАБОТАЙ В СИСТЕМЕ ПРОДВИЖЕНИЯ ЭТОГО ФИНАНСОВОГО ПРОДУКТА!!! >>

СТАНЬ ФИНАНСОВО НЕЗАВИСИМЫМ!!!

|

| ||||||||||||

| |||||||||||||

| Четверг, 16.07.2026, 11:06 | Приветствую Вас Гость | RSS | |

| Service M | ||

| Главная | Перспективы рынка страхования жизни | Регистрация | Вход | |

| ||||||||||||||||||

| Copyright MyCorp © 2026 | Бесплатный конструктор сайтов — uCoz |