|

Негосударственное пенсионное обеспечение

ФИНАНСОВАЯ ЛИНИЯ ЖИЗНИ |

|

Современное финансовое мышление позволяет грамотному человеку ещё в молодые годы не только правильно расчитать тот объём денежных средств, который в будущем позволит ему безбедно существовать, но и своевременно приступить к созданию такой денежной суммы.

О каких суммах должна идти речь можно понять, исходя из собственных соображений и желаний или опираясь на пример годового бюджетного плана Украины по расходам на одного человека, достигшего пенсионного возраста или права на досрочное пенсионное содержание. При этом статьи расходов рассмотрены для трёх уровней жизни: Бедность, Нормальный уровень и Золотая эпоха. Смотрим таблицу ниже. | |

| ПЛАН ГОДОВОГО БЮДЖЕТА (УКРАИНА) по расходам на одного человека, имеющего право на пенсию |

| Статьи расходов (в у.е) |

"Бедность" |

"Норма" |

"Золотая эпоха" |

| 1. Питание и ТНП |

65 |

150 |

250 |

| 2. Вещи, одежда |

15 |

80 |

125 |

| 3. Здоровье |

5 |

50 |

100 |

| 4. Коммунальные платежи, жильё |

15 |

30 |

100 |

| 5. Мобильная связь, Интернет |

5 |

100 |

150 |

| 6. Транспорт |

5 |

100 |

200 |

| 7. Отдых |

6 |

100 |

200 |

| 8. Подарки |

1 |

75 |

150 |

| 9. Путешествия |

-- |

100 |

475 |

| 10. Прочие |

-- |

15 |

50 |

| ИТОГО (в месяц): |

117 |

780 |

1850 |

| ИТОГО (в год): |

1284 |

9360 |

22200 |

| РАЗМЕР СУММЫ способной пожизненно обеспечить годовой расход |

21.000 |

156.000 |

370.000 | |

|

Обратите сразу внимание, что приведённые в таблице значения в строке "Итого за всё время*" расчитаны, исходя из средней 6% годовой депозитной ставки в валюте, которая принята во всём развитом мире. То есть для обеспечения чистой годовой прибыли "Нормального уровня" жизни, равной 9360 долларов в год, необходимо, чтобы под 6% годовых работала сумма 9.360 : 0,06 = 156.000 - сто пятьдесят шесть тысяч долларов. И это на каждого человека.

Давайте рассмотрим финансовую линию жизни среднестатистического человека. Смотрим схему ниже. |

|

|

|

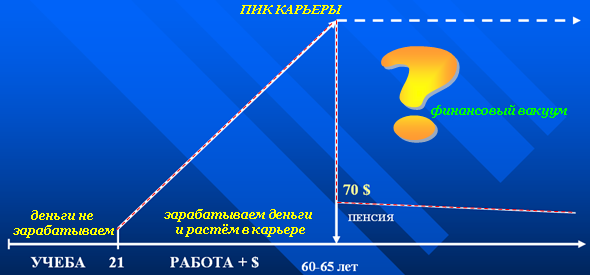

Схема фин.линии жизни №1

Итак, вскоре после своего рождения и примерно до 21-23 лет человек получает обучение в школе и в институте. При этом считается, что он не работает или его заработок является символическим и расходуется полностью. По окончанию учёбы, когда человек впервые начинает работать и зарабатывать, то у него, за редким исключением, всегда появляются свободные деньги в некотором размере, которые он либо тратит на развлечения, на подарки, либо откладывает на будущее. Таким образом, уже с этого момента любой благоразумный человек имеет возможность заложить первый кирпичик в свою безбедную старость. И в зависимости от того, как он будет продолжать формировать свою финансовую состоятельность, к определённому времени такой человек либо станет обеспеченным, либо присоединится к тем, кто влачит жалкое существование.

По мере того, как мы работает или ведём бизнес, мы однозначно растём профессионально, в карьере и в денежном самообеспечении. И так до того момента, пока не прозвенит звоночек окончания нашей трудовой деятельности - наступит пенсионный возраст. Не стоит обольщаться тем, что мы будем такими же красивыми, здоровыми и сильными, когда нам стукнет 50 или 60!! Однозначно к нам на смену придут более молодые, более здоровые и свежие мыслями новые поколения, которые с лёгкостью вытеснят нас с рынка труда. Для наглядного примера что это значит стоит открыть любую газету с объявлениями о приёме на работу и посмотреть какой возраст считается максимальным для свободного трудоустройства. Я с точностью скажу, что 35 лет.

Если с нами ничего не случилось, нас не уволили по какойто причине, когда нам за 35 или 45, и мы достигли того самого 60-летнего возраста, когда нам государство готово предоставить "заслуженный отдых", мы на него выходим. Мы становимся пенсионерами. И что происходит? Внимательно посмотрите на схему финансовой линии жизни ниже! Наш ежемесячный доход катастрофически и почти мгновенно падает вниз. По официальным пенсионным расчётам в среднем каждый пенсионер получает около 30% от размера последних своих ОФИЦИАЛЬНЫХ заработных плат.

А теперь ВНИМАНИЕ!!

Ответьте себе сами, какова Ваша ОФИЦИАЛЬНАЯ зарплата?? А теперь я скажу, почему ВАМ ПОВЕЗЛО!! - Если Вы сегодня получаете 1000 долларов в месяц официально, то вы достаточно зарабатываете и у вас будет относительно достаточная пенсия (если не произойдёт ничего непредвиденного, разумеется). - Если Вы сегодня получаете 1000 долларов в месяц в конверте (неофициально), а по документам Вам платят в три-четыре раза меньше, то Вы очень вовремя нашли и читаете эти строки!! У нас есть способ обеспечить Вам хорошее пенсионное обеспечение даже с вашей неофициальной зарплатой. Как именно? Давайте смотреть дальше.

Итак, ушедший на пенсию обычный человек, вынужден изменить не только свой свой семейный бюджет, но и свой стиль жизни. Что произошло? - Он мало получает! Лишь треть от того, на что он привык жить. Что образовалось между тем, к чему он так привык и тем, как теперь он вынужден существовать? - Образовался ФИНАНСОВЫЙ ВАКУУМ! Пустота, которую ничем теперь не восполнить, потому что драгоценное время безвозвратно упущено. Давайте сами подумаем, чем можно этот вакуум заполнить, пока время ещё не потеряно? |

|

|

|

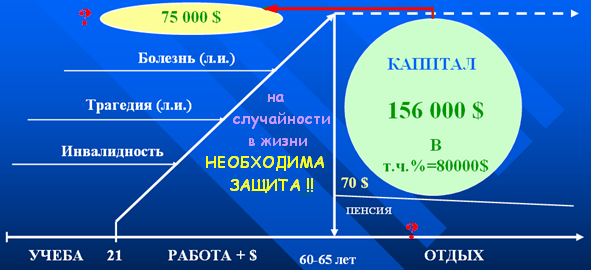

Ответ, разумеется, прост: пустоту надо заранее заполнить капиталом. Заранее, потому что время - это тот фактор, который делает деньги. Чем больше времени проходит, тем больше денег можно заработать или навсегда упустить. Решение, назумеется, простое: необходимо сохранить финансовый пик нашей карьеры капиталом! И тогда мы выйдем не на пенсию, нам нищенская пенсия будет не нужна. Выйдем мы на ОТДЫХ! На заслуженный отдых, как выходят на него 80% населения Западной Европы, Северной Америки и Японии, когда все люди, которым уже работать не надо или нет сил, занимаются тем, что путешествуют по миру, развлекаются, занимаются только любимыми делами и очень долго живут (продолжительность жизни на полтора десятка лет выше, чем у нас). А что делают наши пенсионеры? Знаете? Думаю, что знаете. И по какому пути Вы хотите пойти? По нашему, по бедному или по западному, по обеспеченному? Выбирать только Вам и только сейчас. Как дополнительно обеспечить себя в будущем? Очень просто - инвестируя в себя сегодня, накапливая и приумножая небольшие капиталы. Более того, следует всегда помнить, что, как показано на третьей схеме финансовой линии жизни, во время своей жизни человек может столкнуться с непредвиденными обстоятельствами, которые способны в корне изменить его жизнь как в лучшую, так и в худшую сторону. Пусть даст всевышний всем нам здоровья и успехов, но ни один разумный человек не может отрицать того, что в жизни нет трагедий и несчастных случаев. |

|

|

Даже самый успешный человек может серьёзно заболеть, получить несовместимые с трудовой деятельностью увечья или скоропостижно уйти из жизни. Об этом также необходимо помнить и заранее принять меры, чтобы как минимум, финансово защитить себя и своих близких от непредвиденного. Цифры, привёденные на схемах финансовой линии жизни, соответствуют месячной заработной плате в 1000 долларов и выше. Согласно статистическим исследованиям, каждый человек ежемесячно инвестирует, откладывает про запас или погашает кредит на сумму от 10% до 30% от заработной платы. Давайте рассмотрим средний по Украине уровень заработной платы в 2000 гривен (400 долларов) »»

| | |

|

СПРАВОЧНЫЕ ДАННЫЕ

FAQs |

| Официальные сайты компаний: |

|

| |

|

|

|

| |